Comprendre le prêt personnel : définition et critères essentiels

Qu’est-ce qu’un prêt personnel et ses caractéristiques principales ?

Un prêt personnel est un crédit à la consommation qui permet de financer librement un projet : travaux, voyage, équipement, ou imprévu. Le montant n’est pas affecté à un achat précis, à la différence d’un crédit immobilier ou auto lié à un bien déterminé.

Camille, graphiste, a par exemple choisi ce type de financement pour lisser l’achat de matériel sur plusieurs mois. L’idée clé : garder une utilisation souple tout en maîtrisant le budget, sans justification systématique de la dépense.

Capacité d’emprunt : comment déterminer le montant et la durée adaptés ?

Avant de demander un montant, il faut vérifier la capacité d’emprunt en comparant revenus, charges et reste à vivre. Une durée plus longue réduit la mensualité, mais augmente souvent le coût global.

Camille a testé deux options : une durée courte, plus exigeante chaque mois, et une durée intermédiaire, plus confortable. Le bon réglage, c’est celui qui évite de “subir” la mensualité.

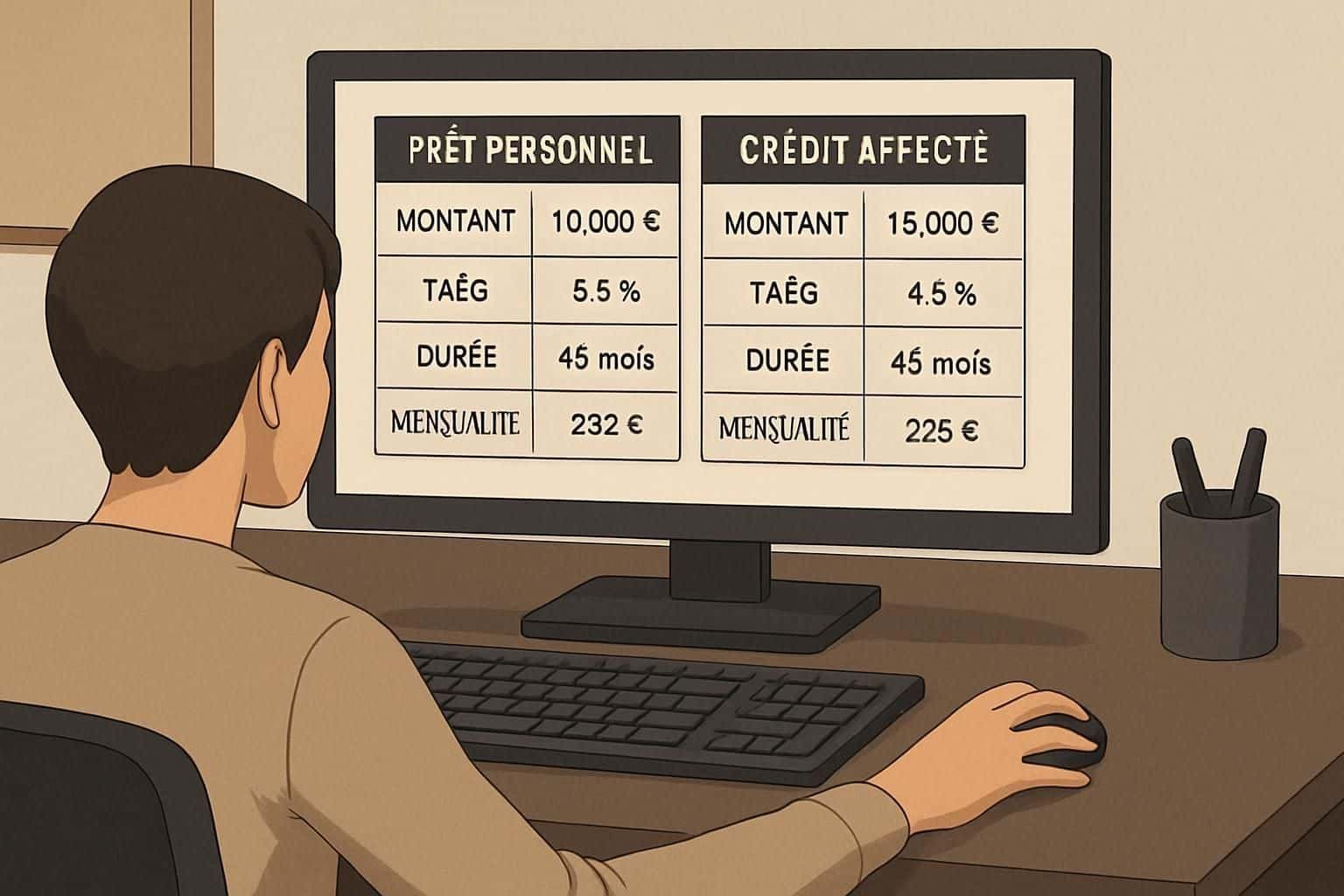

Différences entre prêt personnel et autres crédits à la consommation

Le prêt personnel se distingue du crédit affecté : ici, le montant est versé sans lien direct avec une facture. À l’inverse, un crédit auto peut être annulé si la vente échoue, ce qui sécurise l’achat mais limite la flexibilité.

Cette liberté a un revers : il faut être plus rigoureux sur l’usage et la trajectoire de remboursement, car tout repose sur votre gestion.

Utiliser un simulateur de prêt personnel pour estimer vos mensualités

Fonctionnement d’un simulateur prêt personnel : étapes et paramètres clés

Un simulateur de prêt personnel sert à estimer rapidement une mensualité à partir du montant souhaité et de la durée choisie. En quelques champs, vous ajustez l’équilibre entre confort mensuel et coût total.

Saisir le montant à financer et choisir une durée de remboursement

Comparer plusieurs scénarios en modifiant les paramètres

Lire les indicateurs affichés pour décider sereinement

Camille a ainsi fait varier le montant par paliers, pour repérer le seuil où la mensualité restait compatible avec ses charges fixes.

Résultats affichés : mensualités, taux débiteur fixe, TAEG et coût total

Une simulation met en avant la mensualité estimée, le taux débiteur fixe (le taux d’intérêt “nu”) et le TAEG, qui inclut aussi les frais obligatoires éventuels. Le résultat le plus parlant reste le montant total à rembourser, car il synthétise l’effort global.

Indicateur | À quoi ça sert ? |

|---|---|

Taux débiteur fixe | Mesure l’intérêt appliqué au capital, hors frais. |

TAEG | Référence comparable entre offres, intégrant les frais requis. |

Coût total | Aide à arbitrer entre mensualité et dépense finale. |

Une règle pratique : si le TAEG grimpe quand vous changez un paramètre, c’est le signal que le scénario devient moins avantageux.

Plages de simulation : montants, durées et limites à prendre en compte

Les simulateurs cadrent souvent les tests : un montant plancher, un plafond, et des durées prédéfinies. Cela évite de projeter une mensualité irréaliste et force à rester dans des bornes finançables.

Si votre projet sort du cadre, l’intérêt est justement de repérer la zone “acceptable” avant de passer à l’étape suivante.

Simulation prêt personnel rapide

1) Entrez le montant souhaité • 2) Choisissez la durée • 3) Indiquez votre situation • 4) Visualisez mensualité, taux débiteur fixe, TAEG et coût total.

Astuce : testez 3 scénarios (court, équilibré, long) pour voir l’impact immédiat sur votre budget.

Plus c’est long, plus la mensualité baisse… mais le coût total augmente.

Les clients existants ont parfois un taux légèrement plus avantageux.

Simulation indicative : votre taux réel dépendra de votre dossier.

Comment estimer le “meilleur taux” ici ?

Cette simulation calcule un taux estimatif à partir de votre durée, du montant, de votre statut (CDI/indépendant/autre) et du fait d’être déjà client. Le TAEG affiché est une approximation basée sur ce taux + frais + (optionnel) assurance.

À noter : les conditions réelles varient selon l’organisme prêteur, votre score et vos justificatifs.

Résultat de la simulation

Mise à jour instantanée

—

—

Limites, frais et critères influant la simulation prêt personnel

Montants minimum et maximum courants pour un prêt personnel simulé

Dans la pratique, la simulation couvre souvent un montant situé entre 500 € et 50 000 €, selon l’établissement. Ces bornes structurent l’usage : petit équipement d’un côté, projet plus ambitieux de l’autre.

Fourchette | Exemple de projet |

|---|---|

500 € – 3 000 € | Dépense imprévue, équipement domestique |

3 000 € – 15 000 € | Travaux ciblés, mobilité, formation |

15 000 € – 50 000 € | Rénovation plus large, regroupement de dépenses |

Ce cadrage aide à éviter une demande trop éloignée des standards, donc plus difficile à valider.

Frais et intérêts : variables selon le profil emprunteur et le projet

Le coût varie avec la stabilité des revenus, l’endettement déjà en place et parfois la nature du projet. Un profil régulier peut obtenir un meilleur taux, alors qu’une situation fluctuante peut pousser la banque à ajuster ses conditions.

En 2026, la comparaison via le TAEG reste une habitude utile dans un contexte où les politiques de risque peuvent évoluer rapidement. L’insight à garder : la simulation est un repère, et le dossier final fixe la réalité tarifaire.

Après la simulation : démarches, documents et accompagnement pour le prêt personnel

Valider la simulation et accéder à la souscription en ligne sécurisée

Quand le scénario vous convient, vous pouvez valider la simulation, parfois la sauvegarder, puis basculer vers la demande. Cette étape évite de ressaisir les informations et sécurise votre parcours.

Connexion et identification nécessaires pour finaliser la demande

La plupart des organismes demandent une connexion ou une identification avant la finalisation. C’est logique : il faut lier la demande à une identité vérifiée et protéger les données sensibles.

Options d’accompagnement : contact conseiller et aides pour les nouveaux clients

Si un point bloque (mensualité trop élevée, justificatif manquant), le contact d’un conseiller ou un chat d’assistance peut clarifier les choix. Les nouveaux clients bénéficient souvent d’un parcours guidé pour comprendre chaque étape sans jargon.

Documents indispensables à fournir selon le type de projet et profil client

Les pièces varient, mais un dossier se prépare vite si vous anticipez. L’objectif est de prouver identité, domicile, revenus et cohérence de votre situation.

Pièce d’identité et justificatif de domicile

Justificatifs de revenus (bulletins, avis d’imposition) et relevés selon demande

Éléments liés au projet si l’organisme les demande (ex. devis de travaux)

Camille a gagné du temps en regroupant ses documents avant de cliquer sur “envoyer”.

Bénéfices pratiques d’une simulation fiable pour mieux gérer son budget

Une bonne simulation permet d’ajuster le montant demandé, de visualiser l’impact sur le compte chaque mois et d’éviter un engagement trop serré. Elle sert aussi à repérer des conditions plus adaptées en comparant plusieurs offres sur des bases communes.

Au final, vous reprenez la main : décider en connaissance de cause, c’est déjà économiser du stress.

Quelle différence entre taux débiteur fixe et TAEG ?

Le taux débiteur fixe correspond aux intérêts appliqués au capital. Le TAEG inclut, en plus, les frais obligatoires éventuels pour obtenir le crédit, ce qui le rend plus fiable pour comparer des offres.

Une simulation garantit-elle l’obtention du prêt personnel ?

Non. Elle donne une estimation selon les informations saisies. La décision finale dépend de l’étude du dossier (revenus, charges, historique, pièces justificatives) et des règles de l’établissement.

Pourquoi faut-il se connecter pour finaliser une demande ?

La connexion sert à vérifier l’identité, sécuriser les échanges de documents et suivre le dossier. Elle réduit aussi le risque de fraude et protège vos données personnelles.

Puis-je modifier mon projet après une première simulation ?

Oui, c’est même l’intérêt : vous pouvez ajuster les paramètres, comparer plusieurs scénarios et choisir celui qui équilibre mensualité et coût total avant de valider.